Brief aan de Eerste Kamer over box 3 · A letter to the Dutch Senate on Box 3

Waarom de vermogensaanwasbelasting slecht uitpakt — voor de belastingplichtige, de schatkist en de economie. · Why the accrual tax is bad for the taxpayer, the Treasury, and the economy.

Aan de leden van de Eerste Kamer der Staten-GeneraalCommissie voor Financiën

Betreft: Wetsvoorstel Wet werkelijk rendement box 3 (36.748)

Geachte leden,

Koningsdag is mijn favoriete Nederlandse feestdag. Het hele land kleurt oranje en elke stoep wordt een vrijmarkt: zwermen kinderen die vanaf een kleedje hun oude speelgoed verkopen, voor één dag een bakkerijtje runnen, suikerspinnen draaien of muziek maken voor wat kleingeld. Niemand organiseert dat van bovenaf; het gebeurt gewoon. Ik kan geen betere samenvatting van de Nederlandse cultuur bedenken: ondernemend, handelsgeest in zijn vriendelijkste vorm, en totaal niet bang om kinderen aan ondernemerschap te laten proeven.

Des te schrijnender is het dat volwassenen er intussen alles aan doen om diezelfde proactieve geest bij de burgers van dit land de kop in te drukken. Het nieuwste voorbeeld is het wetsvoorstel voor box 3, waarover ik u schrijf.

Het nieuwe box 3-stelsel belast winst die alleen op papier bestaat. De vermogensaanwasbelasting is niet alleen onrechtvaardig voor de belastingplichtige, maar pakt ook slecht uit voor de schatkist en voor de Nederlandse economie. Ik bouw mijn betoog op in vijf stappen: de landelijke belastingopbrengst, een weerlegging van het belangrijkste tegenargument, de woningmarkt, de kenniseconomie, en tot slot mijn eigen situatie als concreet voorbeeld.

1. De landelijke belastingopbrengst is op termijn láger

Inflatie holt spaargeld uit: een spaarrekening levert bij de grote banken zo’n 1,5% op, terwijl de inflatie de afgelopen vijf jaar gemiddeld rond 4,6% lag. Wie zijn koopkracht wil behouden, móét dus beleggen. De aanwasbelasting straft mensen vervolgens voor de papieren winst op precies datgene wat ze deden om niet te verarmen.

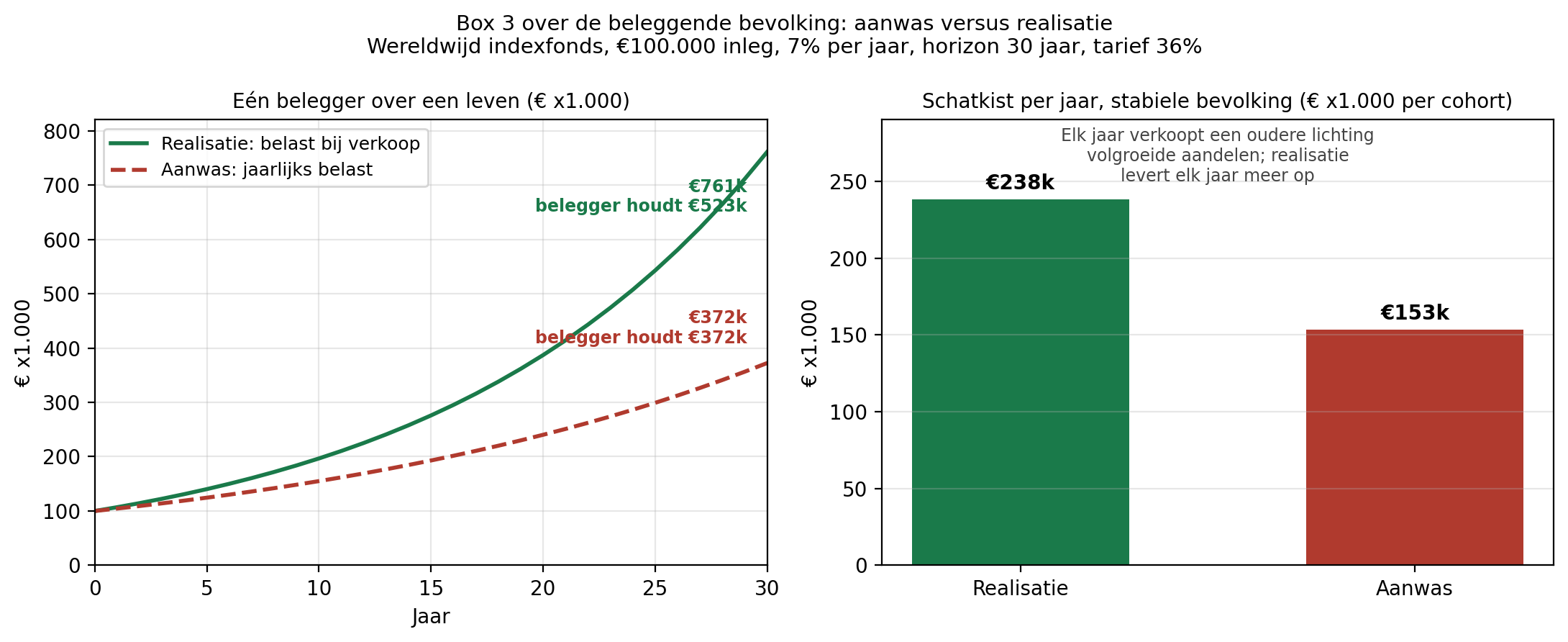

Er zijn altijd beleggers die verkopen: vooral mensen op leeftijd, van wie het rendement tientallen jaren heeft kunnen doorgroeien. Bij heffing bij realisatie belast de schatkist dus elk jaar die volgroeide winsten: een gestage, hoge stroom van inkomsten, geen heffing waarop de schatkist jaren moet wachten. De aanwasbelasting daarentegen schraapt elk jaar een beetje van iedereen af en remt zo de samengestelde groei. Per ingelegde €100.000 over dertig jaar levert dat de schatkist zo’n €153.000 op, tegen €238.000 bij realisatie: ruim de helft meer, op dezelfde inleg en hetzelfde rendement. Daar komt bij dat de belegger bij realisatie veel meer overhoudt (€523.000 tegen €372.000), en geld dat later wordt uitgegeven levert opnieuw belasting op via de btw. De aanwasbelasting vernietigt dus niet alleen samengestelde groei, maar ook de consumptie en btw die daaruit was voortgekomen.

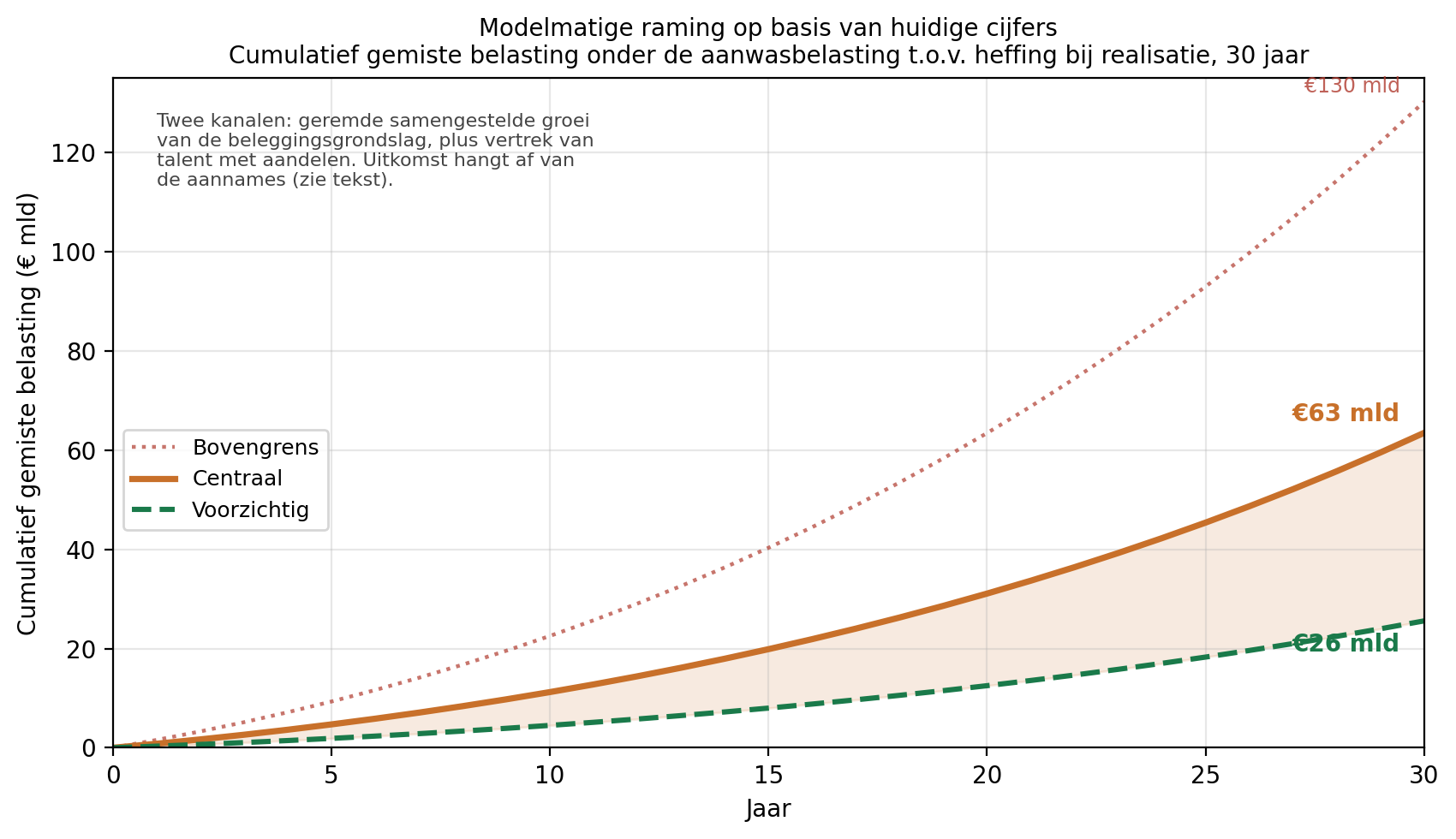

Op landelijke schaal loopt dit flink op. Een modelmatige raming op basis van de huidige cijfers, voorzichtig ingeschat, komt over een periode van dertig jaar uit op een cumulatief verlies in de orde van €25 tot €65 miljard ten opzichte van een stelsel dat pas bij realisatie heft. Dat komt deels doordat de aanwasbelasting de samengestelde groei van de hele beleggingsgrondslag remt, en deels doordat hoogopgeleid talent met aandelen vertrekt (zie paragraaf 4). Tegen het einde van die periode loopt het jaarlijkse verschil op tot enkele miljarden euro’s. De precieze uitkomst hangt af van de aannames, maar zelfs voorzichtig gerekend gaat het om tientallen miljarden. Bijlage 2 toont dit.

2. Het belangrijkste tegenargument, en waarom het niet opgaat

Voorstanders van de aanwasbelasting, met als bekendste stem hoogleraar Bas Jacobs, brengen hiertegen één centraal argument in. Zij zeggen: op de lange termijn maakt het niet uit of u jaarlijks over de waardestijging heft of pas bij verkoop, want gemiddeld genomen komt de belasting op hetzelfde neer. Het rente-op-rente-effect waar ik in paragraaf 1 op wees, noemt Jacobs daarom een misverstand, en de bezwaren ertegen heeft hij publiekelijk afgedaan als drogredenen. Ik neem zijn argument serieus, en leg daarom precies uit waarom het in de praktijk niet opgaat.

Eerst het eerlijke deel. Op papier, als je het uitmiddelt over heel veel beleggers en heel veel jaren, heeft Jacobs rekenkundig gelijk: in een ideale wereld komen beide stelsels op hetzelfde bedrag uit. Dat geef ik toe. Maar die uitkomst leunt op twee aannames, en zodra één daarvan wegvalt, stort het hele argument in. Dit wetsvoorstel laat ze allebei wegvallen.

De eerste aanname is dat de staat net zo volledig meedeelt in uw verlies als in uw winst. Alleen dan is de heffing eerlijk over goede en slechte jaren heen. Maar dit wetsvoorstel regelt dat niet. Een verlies mag u alleen verrekenen met latere jaren, niet met eerdere, er geldt een drempel, en verlaat u het land, dan vervalt het helemaal. De staat int dus wél elke euro belasting als uw aandelen stijgen, maar betaalt niet evenredig mee als ze dalen. Daarmee is de heffing niet neutraal, zoals Jacobs stelt, maar eenzijdig in het voordeel van de schatkist. En dat is nu juist wat zijn eigen redenering uitsluit: hij erkent zelf dat volledige verliesverrekening noodzakelijk is. Het wetsvoorstel biedt die niet. Zijn conclusie staat of valt dus met een voorwaarde waarvan hij weet dat dit voorstel er niet aan voldoet.

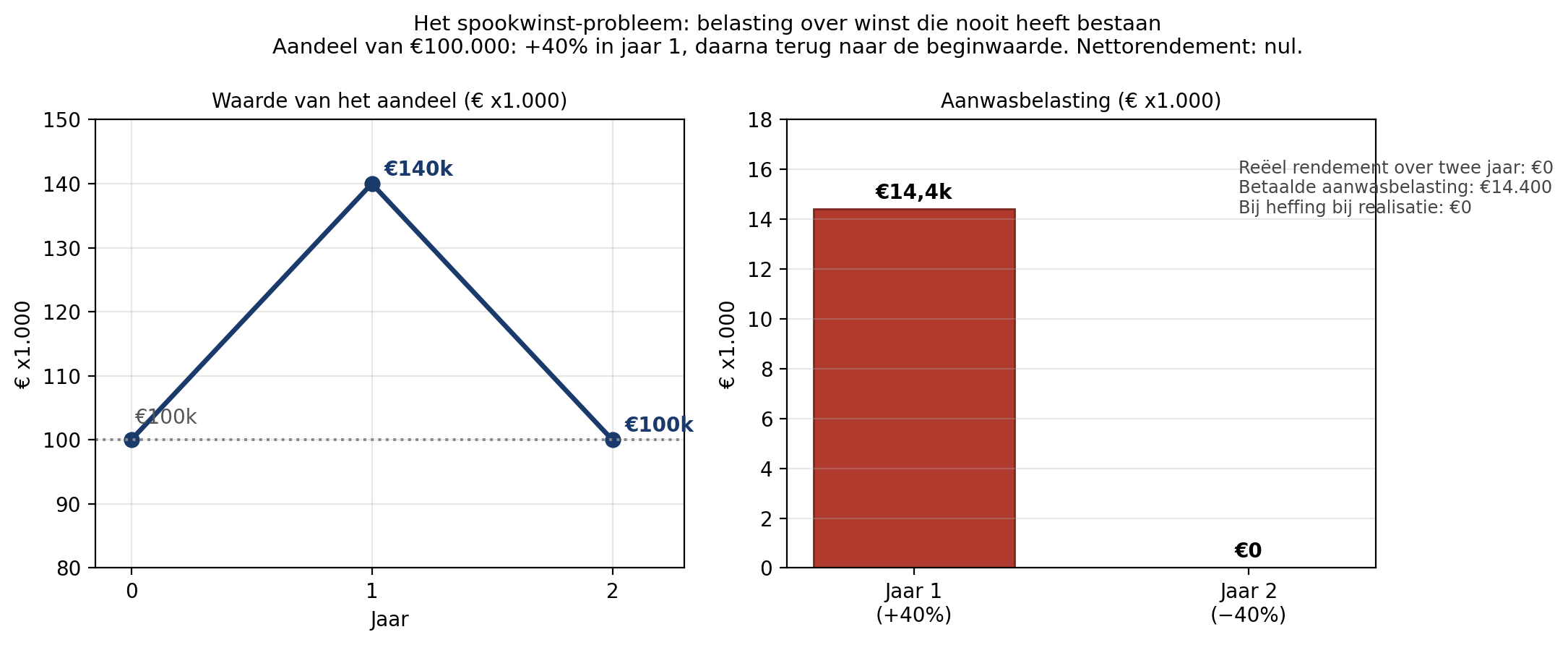

Wat dat in de praktijk betekent, laat zich het eenvoudigst aan één voorbeeld zien. Stel, u bezit een aandeel van €100.000. Het eerste jaar stijgt het met 40%, naar €140.000. Het tweede jaar zakt het weer terug naar €100.000. Over die twee jaar hebt u dus niets verdiend: u staat precies waar u begon. Toch bent u onder de aanwasbelasting over het eerste jaar 36% verschuldigd over die papieren winst van €40.000, oftewel €14.400. En als het tweede jaar het verlies komt, krijgt u dat niet terug, want een verlies mag u alleen vooruit verrekenen, en misschien hebt u nooit meer een winstjaar om het tegen weg te strepen. U hebt dan €14.400 belasting betaald over winst die niet meer bestaat. Bij heffing bij realisatie was u niets verschuldigd geweest, want per saldo hebt u niets verdiend. De onderstaande grafiek laat dit zien.

En hier ligt de kern van mijn bezwaar tegen het model van Jacobs. In de exacte wetenschappen en de techniek kennen we de uitdrukking ‘bolvormige kip in een vacuüm’: een model dat zó vereenvoudigd is dat het de werkelijkheid niet meer beschrijft. Om de vergelijkingen oplosbaar te houden neem je de grillige vorm weg, de luchtweerstand, alles wat lastig is, tot er iets overblijft dat keurig te berekenen valt maar geen kip meer is. Simulaties op papier zijn altijd zulke vereenvoudigingen, en de academische benadering van het voorgestelde beleid is precies dat: in zijn berekening is die €14.400 niet meer dan een getal op papier, en wordt aangenomen dat u het moeiteloos kunt betalen. Maar in het echt moet dat geld ergens vandaan komen. Hebt u geen spaargeld of salaris om de aanslag te voldoen, dan moet u aandelen verkopen om de belasting te kunnen betalen, niet wanneer het u uitkomt, maar wanneer de fiscus de rekening stuurt, tegen de koers van dat moment. En bij aandelen die niet op de beurs verhandeld worden, zoals de mijne, is er soms helemaal geen koper. Een rekenmodel dat uw bezit keurig tegen marktwaarde waardeert, prijst de schade van die gedwongen verkoop niet in. Maar u betaalt die schade wel. De gelijkwaardigheid bestaat op papier; de gedwongen verkoop gebeurt in het echt. Dat een berekening gemiddeld op nul uitkomt, verandert niets aan wat er gebeurt met een gezin dat belasting moet betalen over geld dat het niet heeft.

En hier keert zijn eigen argument zich tegen hem. Als beide stelsels werkelijk gelijkwaardig zijn, zoals Jacobs volhoudt, dan is er juist geen enkele reden om voor de aanwasbelasting te kiezen. Gelijkwaardig betekent immers: dezelfde opbrengst, maar met alle extra problemen die ik hierboven beschreef, de gedwongen verkopen, de belasting over winst die niet bestaat, het wegjagen van talent, de druk op de woningmarkt. Tussen twee wegen die volgens hem op hetzelfde uitkomen, kiest een verstandige wetgever de weg zonder die schade. Gelijkwaardigheid is dus geen argument vóór de aanwasbelasting, maar ertegen. De heffing bij realisatie bestaat, is beproefd in tal van landen, en staat al in dit wetsvoorstel voor onroerend goed. Waarom zou Nederland dan een nieuw, onbeproefd en onuitvoerbaar instrument optuigen om hetzelfde geld op te halen?

Tot slot: de stelligheid waarmee dit als „veruit superieur” wordt gepresenteerd, wordt binnen het vakgebied lang niet gedeeld. Hoogleraar Heithuis, die de aanwasbelasting in theorie superieur noemt, adviseerde uw Kamer juist om díe reden het voorstel af te wijzen ten gunste van een winstbelasting: een belasting moet niet alleen op papier kloppen, maar ook eerlijk en uitvoerbaar zijn. Hoogleraar Essers sprak van een treurspel van gemiste kansen. En internationaal economisch onderzoek (Arachi en D’Antoni, 2022) laat zien dat een winstbelasting juist mínder verstorend kan zijn dan een aanwasbelasting; er bestaat helemaal geen vaste rangorde waarin de aanwasbelasting wint. Een instrument dat alleen werkt in een model zonder wrijving, en faalt zodra een echte belegger de aanslag niet kan betalen, is geen superieure belasting. Het is een onuitvoerbare.

3. De aanwasbelasting drijft de huizenprijzen verder op

Het wetsvoorstel bevat een weeffout die iedere Nederlander gaat voelen, ook wie geen cent belegt. Beleggingen in ondernemingen worden jaarlijks op papieren aanwas belast, maar onroerend goed pas bij verkoop. Elke verstandige belegger trekt daaruit dezelfde conclusie: koop huizen, geen aandelen. Het wetsvoorstel maakt woningen fiscaal de aantrekkelijkste belegging van Nederland.

De gevolgen laten zich raden. Beleggers die ondernemingsvermogen mijden, kopen woningen op en concurreren daarbij rechtstreeks met starters en gezinnen op de toch al overspannen woningmarkt. Midden in een nijpend woningtekort zet dit wetsvoorstel dus een fiscale premie op het opkopen van huizen. De huizenprijzen stijgen verder, de huren stijgen mee, en de rekening komt te liggen bij wie toch al moeilijk aan een woning komt: jongeren en lagere inkomens. Een heffing die kapitaal uit productieve bedrijven naar de woningmarkt jaagt, is precies het tegenovergestelde van wat Nederland nodig heeft.

4. De aanwasbelasting holt de kenniseconomie uit

Nederland telt circa 575.000 ICT’ers, samen goed voor zo’n 7% van het bbp, en bijna 79.000 Amerikanen. Een aanzienlijke groep daarvan, naar schatting tienduizenden mensen, werkt voor internationale bedrijven en wordt deels in aandelen betaald. Deze mensen zijn internationaal mobiel en reageren aantoonbaar op fiscale wijzigingen: toen Nederland de 30%-regeling versoberde, raamde het ministerie van Financiën zelf een daling van 15 tot 20% in de instroom van kennismigranten, en Techleap waarschuwt dat een op de drie recent gefinancierde startups vertrek binnen twee jaar waarschijnlijk acht. Een aanwasbelasting op illiquide aandelen is een veel scherpere prikkel om te vertrekken dan een paar procentpunten op een onkostenregeling.

Voor de Amerikanen onder hen speelt nog een tweede probleem: de VS belast hun aandelenwinst bij verkoop en verrekent de Nederlandse aanwasbelasting naar mijn beste begrip niet, omdat die geen gerealiseerd inkomen belast. De belasting over hun aandelen vloeit dan naar de Amerikaanse schatkist in plaats van de Nederlandse. Niemand die bij zijn volle verstand is, neemt onder dit stelsel nog aandelen aan van een internationale werkgever.

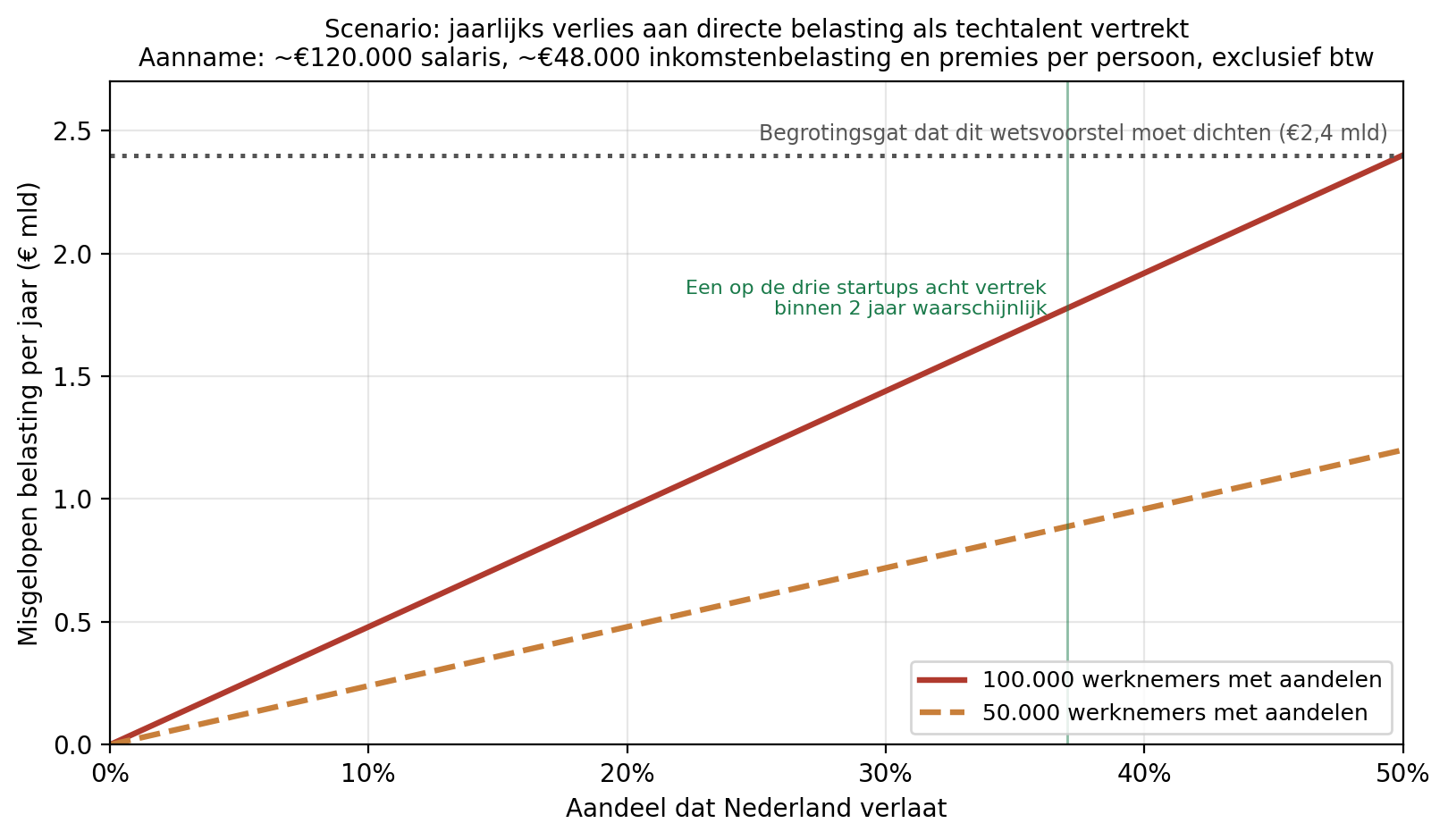

Het gevolg laat zich ramen. Een internationale techwerknemer met aandelen verdient al gauw €120.000 en draagt zo’n €48.000 per jaar af aan inkomstenbelasting en premies, nog los van de btw op zijn bestedingen. Vertrekt zelfs maar een deel van deze groep, dan loopt Nederland honderden miljoenen tot meer dan een miljard euro per jaar aan directe belasting mis: een bedrag in de orde van het begrotingsgat van €2,4 miljard dat dit wetsvoorstel juist moet dichten. De heffing dreigt dus net zoveel op te blazen als ze beoogt te repareren.

5. Mijn eigen situatie

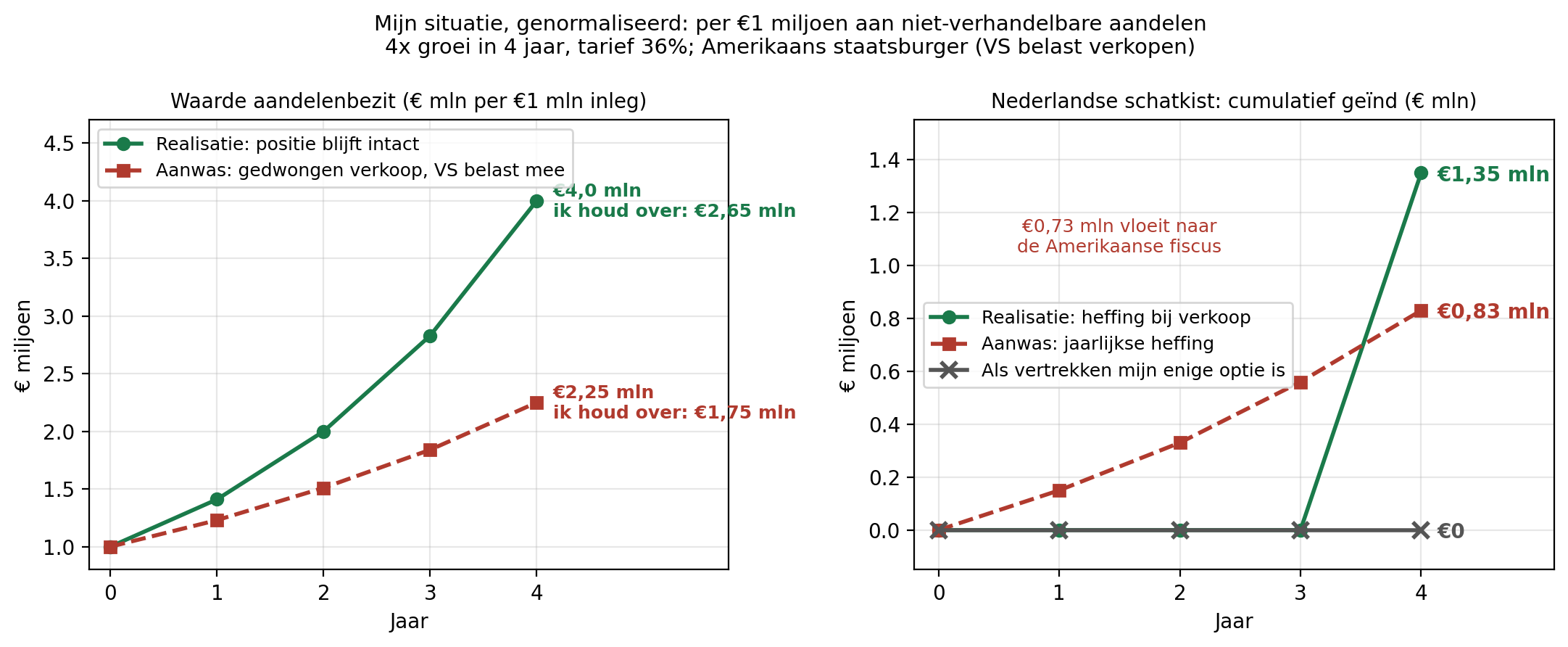

Ik bezit aandelen in een Amerikaanse scale-up. Het precieze bedrag houd ik voor mezelf, maar het is voor mij levensveranderend, en de rekensom hieronder geldt per miljoen euro aan aandelen, dus u kunt hem schalen. Ik heb geen enkel aandeel verkocht en geen cent ontvangen. De aandelen zijn niet beursgenoteerd: er is geen markt waarop ik ze kan verkopen om een aanslag te betalen. De uitzondering voor startende ondernemingen helpt mij niet, want die geldt alleen voor bedrijven jonger dan vijf jaar met minder dan €30 miljoen omzet.

Over deze aandelen heb ik bovendien al volop belasting betaald: toen ze vrijvielen, zijn ze in box 1 als loon belast, tegen een tarief dat oploopt tot 49,5%. De aanwasbelasting wil daar bovenop ook de papieren waardestijging belasten, jaar na jaar, nog voordat ik ooit iets verkoop.

De rekensom, per €1 miljoen aan aandelen die in vier jaar 4x zoveel waard worden: belast u de aanwas jaarlijks, dan moet ik elk jaar aandelen verkopen om de aanslag te betalen, als dat al kon. Nederland int dan €0,83 miljoen, en daarna nooit meer iets; omdat de VS elke verkoop ook belast en de Nederlandse aanwasbelasting niet verrekent, vloeit daarnaast €0,73 miljoen naar de Amerikaanse fiscus. Wacht u tot ik verkoop, dan groeit alles door, int Nederland €1,35 miljoen en valt de Amerikaanse heffing volledig weg tegen de Nederlandse. Zelfde aandelen, zelfde groei: bij realisatie ruim de helft meer voor Nederland, en niets voor Amerika.

Voor mij is dit geen rekensom maar een feit: ik kan deze aanslag niet betalen, want ik kan niet bij het geld. Als dit stelsel ongewijzigd ingaat, heb ik geen andere keuze dan Nederland te verlaten voordat het zover is. Dat wil ik niet. Ik ben in armoede opgegroeid, bij een alleenstaande moeder, en juist daarom is niets mij meer waard dan dat mijn vrouw en kinderen het beter krijgen dan ik het had. Deze aandelen zíjn die zekerheid. Mijn kinderen groeien hier op, en ik hoopte de opbrengst hier te gebruiken om een eigen bedrijf te starten: in Nederland, met banen in Nederland, belast in Nederland. Vertrek ik, dan ontvangt Nederland niets: geen aanwasbelasting, geen heffing bij verkoop, geen bedrijf, geen banen.

Voor de duidelijkheid: ik betaal graag belasting. Een beschaafde samenleving kost geld, en ik draag daar met plezier aan bij over inkomen dat ik werkelijk verdien. Maar ik laat geen levensveranderend bedrag verdampen door een ontwerpfout in het beleid. Dat is geen onwil om bij te dragen; het is de weigering om verwoest te worden door een aanslag die ik niet kan betalen met geld waar ik niet bij kan.

Verzoek

De oplossing staat al in het wetsvoorstel: belast winst pas bij verkoop, zoals bij onroerend goed. Eerlijker voor de belastingplichtige, uitvoerbaar voor houders van illiquide aandelen, en op termijn meer geld voor de schatkist. Ik verzoek u niet in te stemmen voordat dit is hersteld.

Met vriendelijke groet,Ian Duncan

Dit is de versie zoals verstuurd aan de Eerste Kamer.